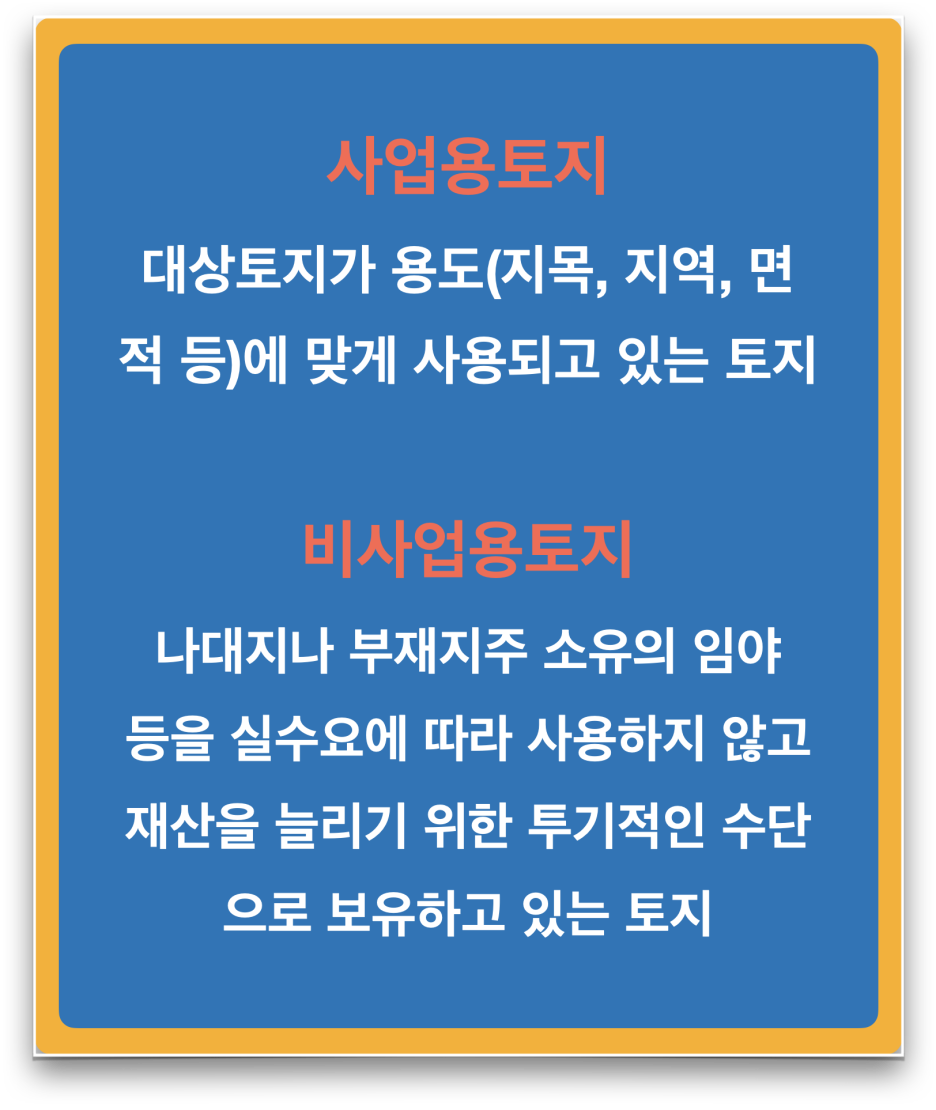

A는 우연한 기회에 경매로 비도시지역의 농지를 저렴한 가격으로 낙찰 받았습니다. 사는 곳과 토지와의 거리가 멀어 직접 경작을 하지 못하고 근처 주민에게 필요시 경작을 하도록 하였습니다. 몇 년 뒤에 해당 지역에 개발호재가 생겨 토지 가격이 급등하였습니다. A는 좋은 기회라 생각하고 토지를 높은 가격에 매매하게 되었습니다. 매매 후, 양도소득세를 정리하고자 하여 아는 세무사와 얘기를 하다보니 해당 토지는 ‘비사업용 토지’로 10%의 할증률로 부과되어 세금액이 생각했던 것보 상당하다는 것을 알게 되었습니다. A는 억울하게 생각되었지만 어쩔 수 없이 큰 금액의 양도소득세를 납부하여야 했습니다. 여기에서는 ‘사업용 토지’, ‘비사업용 토지’가 무엇인지에 대해 알아보도록 하겠습니다. ..